[ad_1]

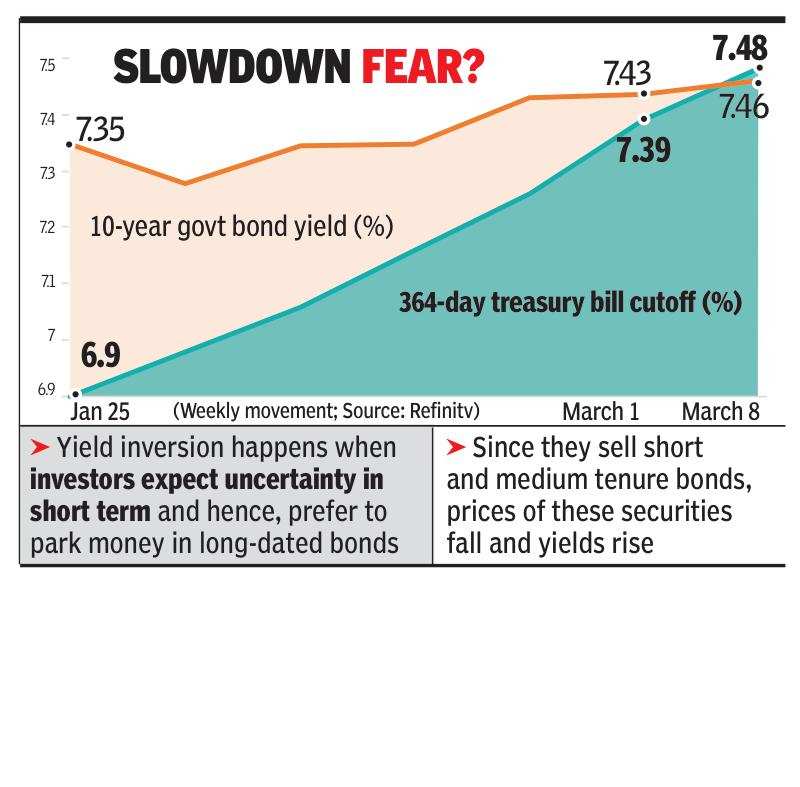

मुंबई: एक ऐसी घटना में जो अर्थव्यवस्था में मंदी का संकेत देती है, बुधवार को 364-दिवसीय ट्रेजरी बिल (टी-बिल) पर प्रतिफल 10 साल के सरकारी बॉन्ड प्रतिफल से अधिक हो गया।

छोटी अवधि के सरकारी बॉन्ड (टी-बिल) की अधिक आपूर्ति, बैंकिंग प्रणाली में तंग तरलता और दर में वृद्धि की अनिश्चितताओं के संयोजन ने निकट अवधि के प्रतिफल को बढ़ा दिया। दो महीने से भी कम समय में, अल्पकालिक प्रतिफल में 60 आधार अंक (100bps = 1 प्रतिशत बिंदु) से अधिक की वृद्धि हुई है, जबकि 10 साल की प्रतिफल में 12bps की वृद्धि हुई है, जैसा कि RBI के आंकड़ों से पता चलता है।

इस घटना को यील्ड इनवर्जन के रूप में जाना जाता है और विकसित बाजारों में यह आमतौर पर मंदी की ओर इशारा करता है। अर्थशास्त्रियों ने भारत में ऐसी स्थिति से इंकार किया है, हालांकि, मंदी की उम्मीद की जा सकती है।

बुधवार की टी-बिल नीलामी में, कट-ऑफ यील्ड पिछले सप्ताह के 7.39% और एक महीने पहले के 7.06% से बढ़कर 7.48% हो गई। इसकी तुलना में 10 साल की यील्ड एक महीने पहले 7.34% पर बंद हुई थी, जबकि बुधवार को यह 7.46% पर बंद हुई थी।

24 फरवरी को, सरकार ने कहा था कि वह टी-बिल के माध्यम से पहले अधिसूचित की तुलना में 50,000 करोड़ रुपये अधिक उधार लेगी। इसके अलावा, बैंकिंग प्रणाली में उपलब्ध अधिशेष तरलता लगभग 50,000 करोड़ रुपये है, जो लगभग 18 महीने पहले 11 लाख करोड़ रुपये से कम थी।

बंधन बैंक के मुख्य अर्थशास्त्री और प्रमुख शोध, सिद्धार्थ सान्याल ने कहा, “कठिन तरलता और टी-बिलों की अपेक्षा से अधिक आपूर्ति के साथ-साथ दरों में और बढ़ोतरी की संभावना ने निकट अवधि की दरों में वृद्धि की है।”

बॉन्ड बाजार के खिलाड़ियों ने कहा कि सिस्टम की तरलता और केंद्रीय बैंक की कार्रवाइयों से अल्पकालिक पैदावार अधिक प्रभावित होती है।

अर्थशास्त्री, हालांकि, भारत में मंदी की किसी भी संभावना से इनकार करते हैं। “उपज वक्र का उलटा एक अर्थव्यवस्था की विशेषता है जो धीमा हो रहा है। सैद्धांतिक रूप से, इस तरह की घटना को मंदी की शुरुआत के रूप में देखा जाता है, ”मदन सबनवीस, मुख्य अर्थशास्त्री, बैंक ऑफ बड़ौदा ने कहा। “जबकि यहां ऐसा नहीं है, एक मंदी आसन्न है जैसा कि आरबीआई ने वित्त वर्ष 2012 में 6.8% से वित्त वर्ष 24 के लिए विकास अनुमानों को घटाकर 6.4% कर दिया है।

छोटी अवधि के सरकारी बॉन्ड (टी-बिल) की अधिक आपूर्ति, बैंकिंग प्रणाली में तंग तरलता और दर में वृद्धि की अनिश्चितताओं के संयोजन ने निकट अवधि के प्रतिफल को बढ़ा दिया। दो महीने से भी कम समय में, अल्पकालिक प्रतिफल में 60 आधार अंक (100bps = 1 प्रतिशत बिंदु) से अधिक की वृद्धि हुई है, जबकि 10 साल की प्रतिफल में 12bps की वृद्धि हुई है, जैसा कि RBI के आंकड़ों से पता चलता है।

इस घटना को यील्ड इनवर्जन के रूप में जाना जाता है और विकसित बाजारों में यह आमतौर पर मंदी की ओर इशारा करता है। अर्थशास्त्रियों ने भारत में ऐसी स्थिति से इंकार किया है, हालांकि, मंदी की उम्मीद की जा सकती है।

बुधवार की टी-बिल नीलामी में, कट-ऑफ यील्ड पिछले सप्ताह के 7.39% और एक महीने पहले के 7.06% से बढ़कर 7.48% हो गई। इसकी तुलना में 10 साल की यील्ड एक महीने पहले 7.34% पर बंद हुई थी, जबकि बुधवार को यह 7.46% पर बंद हुई थी।

24 फरवरी को, सरकार ने कहा था कि वह टी-बिल के माध्यम से पहले अधिसूचित की तुलना में 50,000 करोड़ रुपये अधिक उधार लेगी। इसके अलावा, बैंकिंग प्रणाली में उपलब्ध अधिशेष तरलता लगभग 50,000 करोड़ रुपये है, जो लगभग 18 महीने पहले 11 लाख करोड़ रुपये से कम थी।

बंधन बैंक के मुख्य अर्थशास्त्री और प्रमुख शोध, सिद्धार्थ सान्याल ने कहा, “कठिन तरलता और टी-बिलों की अपेक्षा से अधिक आपूर्ति के साथ-साथ दरों में और बढ़ोतरी की संभावना ने निकट अवधि की दरों में वृद्धि की है।”

बॉन्ड बाजार के खिलाड़ियों ने कहा कि सिस्टम की तरलता और केंद्रीय बैंक की कार्रवाइयों से अल्पकालिक पैदावार अधिक प्रभावित होती है।

अर्थशास्त्री, हालांकि, भारत में मंदी की किसी भी संभावना से इनकार करते हैं। “उपज वक्र का उलटा एक अर्थव्यवस्था की विशेषता है जो धीमा हो रहा है। सैद्धांतिक रूप से, इस तरह की घटना को मंदी की शुरुआत के रूप में देखा जाता है, ”मदन सबनवीस, मुख्य अर्थशास्त्री, बैंक ऑफ बड़ौदा ने कहा। “जबकि यहां ऐसा नहीं है, एक मंदी आसन्न है जैसा कि आरबीआई ने वित्त वर्ष 2012 में 6.8% से वित्त वर्ष 24 के लिए विकास अनुमानों को घटाकर 6.4% कर दिया है।

[ad_2]

Source link