[ad_1]

“2021 आईपीओ ओवरवैल्यूएशन और 2022 में बाद के सुधार दोनों व्यवसायों के लिए बाहरी कारकों से प्रेरित थे,” कहा रवि श्रीवास्तवभागीदार और अनुसंधान प्रमुख, बे कैपिटल इन्वेस्टमेंट एडवाइजर्स।

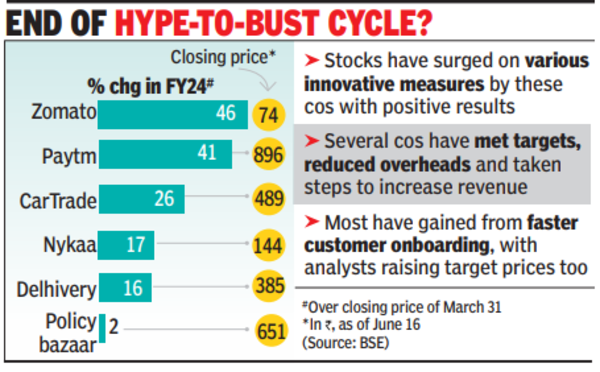

“आज, सार्वजनिक बाजार में इन व्यवसायों के बारे में बेहतर समझ है और उनके मूलभूत सिद्धांत हैं जो बाजार ट्रैक कर रहा है और प्रतिक्रिया दे रहा है। ”इन पर विचार करें: ज़ोमैटो, खाद्य वितरण प्रमुख जो जुलाई 2021 में 126 रुपये पर सूचीबद्ध था, 41 रुपये के निचले स्तर पर चला गया और अब 74 रुपये पर है, इसके आईपीओ मूल्य 76 रुपये के करीब है। स्टॉक में 46% ऊपर है। FY24। इसी तरह, अन्य कंज्यूमर टेक कंपनियों ने भी चालू वित्त वर्ष में वापसी की है (देखें ग्राफिक)। हाल ही में कई ब्रोकरेज फर्मों ने भी इनमें से कुछ कंपनियों के बारे में सकारात्मक रिपोर्ट दी है। विश्लेषकों ने कहा कि इनमें से अधिकांश ने लक्षित कीमतें बढ़ा दी हैं क्योंकि प्रबंधन अपने लक्ष्यों को पूरा कर रहे हैं, लागत में कटौती कर रहे हैं और राजस्व बढ़ाने के लिए नई रणनीतियों को लागू कर रहे हैं।

हाल ही में आईसीआईसीआई सिक्योरिटीज (आई-सेक) की रिपोर्ट Paytm ग्राहक वृद्धि के सकारात्मक चक्र को नोट किया, कंपनी के लिए प्रतिधारण और क्रॉससेलिंग उत्साहजनक थे। “ग्राहक ऑन-बोर्डिंग और उपयोग के मामलों में वृद्धि विकास में मदद कर रही है। नया तकनीकी रूप से उन्नत प्लेटफॉर्म (वर्तमान मात्रा की तुलना में 10 गुना अधिक लेनदेन के साथ) … आगे एक मजबूत लीवर हो सकता है। ”

आई-सेक के विश्लेषकों का मानना है कि पेटीएम की “बढ़ने, बनाए रखने और क्रॉस-सेल करने की क्षमता जैसा कि दिखाया गया है, भुगतान परिदृश्य में संभावित बदलावों के चलते निवेशक को विश्वास देना चाहिए”। इसमें कहा गया है, “यूपीआई का बढ़ता मुद्रीकरण प्लेटफॉर्म और यूपीआई में क्रेडिट कार्ड की शुरुआत से आगे सकारात्मक आश्चर्य हो सकता है। ब्रोकिंग हाउस ने शेयर के लिए 1,055 रुपए का लक्ष्य रखा है।

इसी तरह, विदेशी ब्रोकिंग प्रमुख जेफरीज के विश्लेषक डेल्हीवरी पर उत्साहित हैं। “हम मानते हैं कि वर्तमान मूल्य कारक अगले 3-5 वर्षों में 10% से कम एक्सप्रेस पार्सल वृद्धि बनाम अतीत में देखे गए 30% + स्तर हैं,” यह नोट किया। दिल्लीवरी के लिए जेफरीज ने 570 रुपये का प्राइस टारगेट रखा है।

बे कैपिटल के श्रीवास्तव के अनुसार, पीबी फिनटेक, दिल्लीवरी, पेटीएम और कारट्रेड जैसे व्यवसायों ने असाधारण रूप से अच्छा प्रदर्शन किया है। “वे सभी अंतर्निहित उद्योगों की तुलना में बहुत तेजी से बढ़ रहे हैं और उनके ऑपरेटिंग मार्जिन संरचना में गैर-रैखिकता दिखाई दे रही है। इसके अलावा, इनमें से प्रत्येक फ्रैंचाइजी की बैलेंस शीट की स्थिति बहुत मजबूत है और कोई कैश बर्न नहीं है, जो उन्हें निजी बाजार के साथियों पर स्पष्ट लाभ देता है। ”

[ad_2]

Source link