[ad_1]

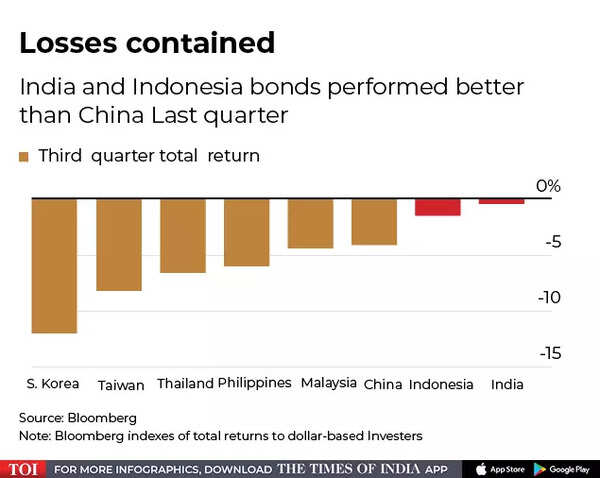

ब्लूमबर्ग द्वारा संकलित आंकड़ों के अनुसार, तीसरी तिमाही में डॉलर-आधारित निवेशकों के लिए दोनों देशों के संप्रभु ऋण में क्रमशः 0.4% और 1.5% की कमी आई, जो चीन सहित एशिया के अन्य उभरते बाजारों की तुलना में कम है। उन्होंने इस क्षेत्र में सर्वश्रेष्ठ प्रदर्शन करने वाले के रूप में चीन को शीर्ष स्थान से पछाड़ दिया।

डीबीएस ग्रुप होल्डिंग्स लिमिटेड के दरों के रणनीतिकार डंकन टैन ने कहा, “तीसरी तिमाही में वैश्विक बिकवाली के बीच, इंडोनेशिया और भारत के बॉन्ड पर उच्च प्रतिफल ने बॉन्ड की कीमत के नुकसान की बड़ी भरपाई की है।”

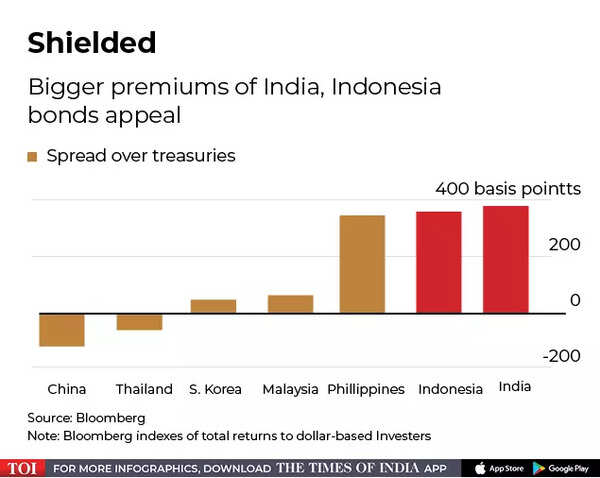

उभरते हुए एशिया में भारतीय और इंडोनेशियाई नोटों का व्यापक प्रसार हुआ है, जो निवेशकों को यूएस ट्रेजरी में उथल-पुथल से बचाने में मदद करता है, जिसमें लगभग एक दशक में तिमाही घाटे का सबसे लंबा तार था।

वे चीन के विकल्प की पेशकश करते हैं, जिसे पहले अत्यधिक दर में उतार-चढ़ाव के बीच एक सुरक्षित आश्रय माना जाता था। दुनिया की दूसरी सबसे बड़ी अर्थव्यवस्था ने पिछले साल देखे गए विदेशी प्रवाह के पैमाने को नहीं देखा है क्योंकि अप्रैल के बाद से चीनी 10 साल की पैदावार काफी हद तक कोषागार से कम रही है।

सिंगापुर स्थित टैन ने कहा, “उनकी मुद्राओं में सापेक्ष लचीलापन भी महत्वपूर्ण था, कमोडिटी टेलविंड से रुपये को लाभ होता रहा और रुपये को बड़े रिजर्व बैंक ऑफ इंडिया के हस्तक्षेप का समर्थन मिला।”

रुपया और रुपया तीन महीने से सितंबर तक शीर्ष प्रदर्शन करने वाली उभरती एशियाई मुद्राएं थीं।

और स्थानीय गतिशीलता ने भारत और इंडोनेशिया ऋण के बेहतर प्रदर्शन का समर्थन करने में महत्वपूर्ण भूमिका निभाई है। यह 2013 के टेंपर टैंट्रम से एक उल्लेखनीय बदलाव है जब दोनों देशों को “फ्रैजाइल फाइव” में शामिल किया गया था, जो मॉर्गन स्टेनली द्वारा अत्यधिक अल्पकालिक प्रवाह और उच्च विकास दर वाली अर्थव्यवस्थाओं के लिए गढ़ा गया एक शब्द है।

भारत के नोटों को विदेशी प्रवाह से समर्थन मिला है और संकेत हैं कि बाजार दर वृद्धि चक्र में चरम पर है। एक और सकारात्मक वैश्विक सूचकांक में शामिल होने की संभावना है, हालांकि जेपी मॉर्गन चेस एंड कंपनी ने इस सप्ताह कहा था कि वह अभी के लिए अपने ईएम सॉवरेन बॉन्ड इंडेक्स में भारत के बॉन्ड को जोड़ने से रोकेगा।

राजकोषीय सुदृढ़ीकरण उपायों और अपेक्षाकृत बेहतर मुद्रास्फ़ीतिकारी दबावों से इंडोनेशियाई ऋण में उछाल आया है। कुआलालंपुर में सीआईएमबी बैंक बरहाद के एक अर्थशास्त्री लिम यी पिंग ने कहा कि मुद्रास्फीति और रुपये का प्रक्षेपवक्र बैंक इंडोनेशिया नीति के लिए प्रमुख निर्धारक होंगे।

एक अन्य प्रमुख कारक यह है कि एशिया की अधिक उपज देने वाली मुद्राएं भी अमेरिकी दांव के प्रति कम संवेदनशील दिखाई देती हैं, विशेष रूप से भारतीय रुपया, जिसका उभरते एशिया में दो साल के अमेरिकी प्रतिफल के साथ सबसे विपरीत संबंध है। कोषागारों पर मोटे प्रीमियम के साथ, जो सकारात्मक दृष्टिकोण को जोड़ता है।

[ad_2]

Source link