[ad_1]

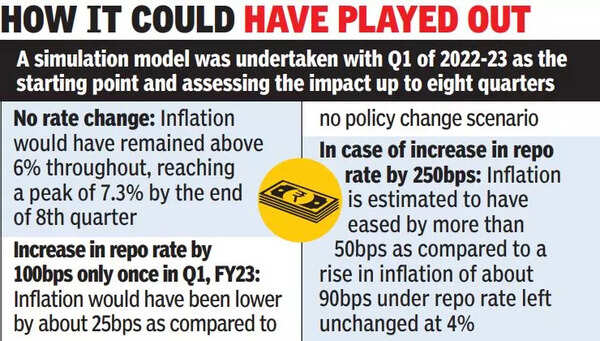

यह मॉडल 2022-23 की पहली तिमाही के शुरुआती बिंदु के रूप में शुरू किया गया था और तीन परिदृश्यों के तहत मौद्रिक नीति संचरण अंतराल के लिए खाते में आठ तिमाहियों तक प्रभाव का आकलन किया गया था: पूरी अवधि के लिए 4% पर कोई नीति परिवर्तन या रेपो दर बनाए रखना; 2022-23 की पहली तिमाही में नीतिगत रेपो दर में केवल एक बार 100 आधार अंकों की वृद्धि; और वर्तमान परिदृश्य के तहत नीति को कड़ा करना – फरवरी 2023 तक रेपो दर में 250 आधार अंकों की वृद्धि।

के अनुसार भारतीय रिजर्व बैंककी वार्षिक रिपोर्ट, इस कवायद के अनुकार परिणामों ने सुझाव दिया कि नीतिगत बदलाव नहीं परिदृश्य के तहत, मुद्रास्फीति पूरे समय 6% से ऊपर बनी रहेगी, 8वीं तिमाही के अंत तक 7.3% के चरम पर पहुंच जाएगी।

दूसरे परिदृश्य के तहत, कोई नीति परिवर्तन परिदृश्य की तुलना में मुद्रास्फीति लगभग 25 बीपीएस कम होती। हालांकि, मौजूदा तंग मौद्रिक नीति के तहत, रेपो दर के तहत मुद्रास्फीति में लगभग 90 बीपीएस की वृद्धि की तुलना में मुद्रास्फीति 50 बीपीएस से अधिक कम होने का अनुमान है, 4% पर अपरिवर्तित छोड़ दिया गया है।

सिमुलेशन मॉडल के अनुसार, नीतिगत रुख को बनाए रखते हुए मुद्रास्फीति को नियंत्रित करने के प्रयासों ने लगभग 65 बीपीएस की वृद्धि को त्याग दिया होगा। मुद्रास्फीति को कम करने के लिए, आरबीआई ने मई 2022 और फरवरी 2023 के बीच नीतिगत रेपो दर संचयी रूप से 250 आधार अंक बढ़ा दी।

[ad_2]

Source link