[ad_1]

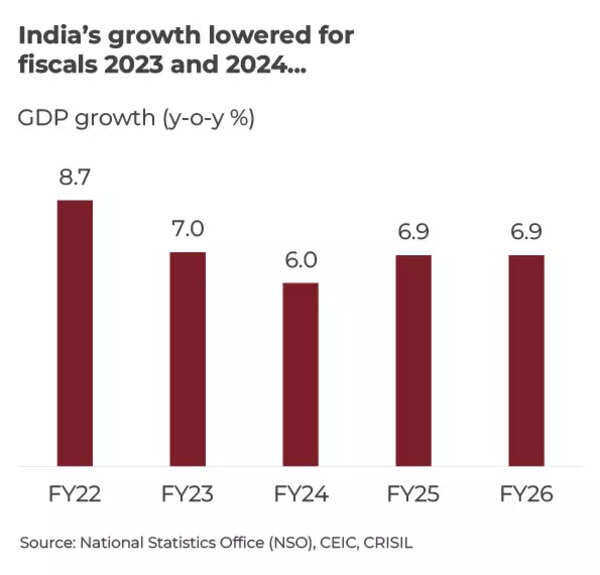

क्रिसिल रेटिंग्स के एक विश्लेषण के अनुसार, भारत के सकल घरेलू उत्पाद वित्त वर्ष 2023 में विकास दर घटकर 7% और वित्त वर्ष 2024 में 6 प्रतिशत हो जाएगी क्योंकि वैश्विक विकास में तेजी से गिरावट आई है। इसके अतिरिक्त, घरेलू मांग दबाव में आ सकती है क्योंकि ब्याज दर में वृद्धि उपभोक्ताओं को अधिक प्रेषित होती है, और संपर्क-आधारित सेवाओं में पकड़ फीकी पड़ जाती है।

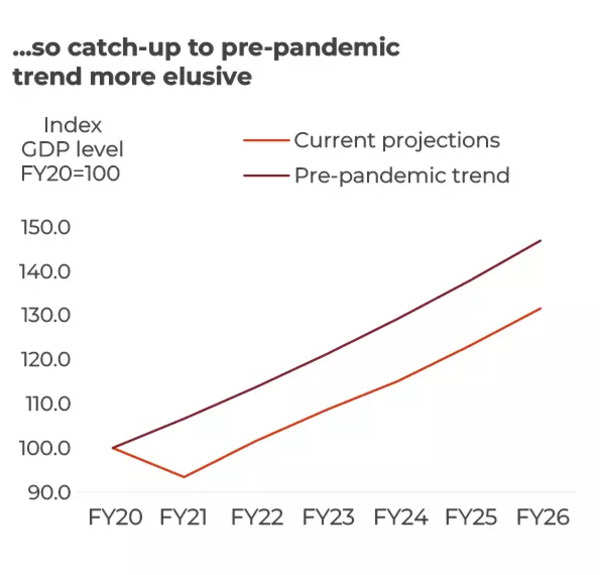

वित्त वर्ष 2023 और 2024 के लिए भारत की विकास दर कम हुई है… इसलिए पूर्व-महामारी की प्रवृत्ति को पकड़ना अधिक मायावी है

हम इस मंदी में योगदान देने वाले कारकों के बारे में विस्तार से बताते हैं:

1. वैश्विक मंदी का असर घरेलू औद्योगिक गतिविधि के माध्यम से निर्यात चैनल

जैसा कि केंद्रीय बैंक आक्रामक रूप से मुद्रास्फीति से लड़ने के लिए दरें बढ़ाते हैं, उन्नत देशों को गतिविधि में तेज गिरावट से बचना मुश्किल होगा। एस एंड पी ग्लोबल के अनुसार, उन्नत अर्थव्यवस्थाओं, विशेष रूप से यूरोज़ोन और संयुक्त राज्य अमेरिका (यूएस) में धीमी वृद्धि के कारण वैश्विक विकास इस वर्ष 3.1% से घटकर 2023 में 2.4% हो जाएगा।

आधार मामले में, S&P ग्लोबल को 2023 की शुरुआत में अमेरिका में उथली मंदी की उम्मीद है, जबकि यूरोज़ोन के 2023 में मामूली 0.3% बढ़ने की उम्मीद है, जो 2022 के लिए 3.1% पूर्वानुमान से काफी कम है।

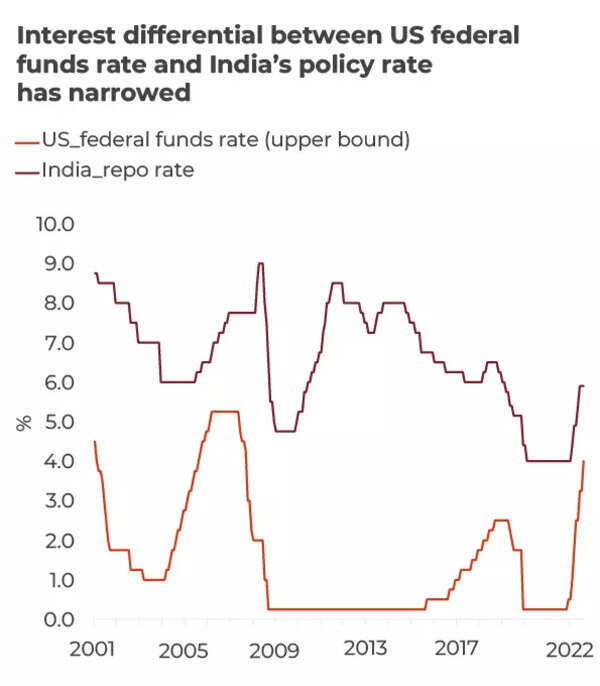

यूएस फेड ने संचयी रूप से दरों में 375 बीपीएस की वृद्धि की है (इसकी नवीनतम नवंबर बैठक के अनुसार)। इस वर्ष अमेरिका में आक्रामक मौद्रिक तंगी का मतलब है कि अमेरिकी संघीय निधि दर और भारत की रेपो दर के बीच ब्याज अंतर लगभग 190 बीपीएस तक सीमित हो गया है, जो कि पूर्व-महामारी के पांच साल के औसत 450 बीपीएस से बहुत कम है। ब्याज दरों की इस संकीर्णता ने विदेशी निधियों के बहिर्वाह पर चिंता पैदा की है, जिसके परिणामस्वरूप रुपये पर मूल्यह्रास का दबाव बढ़ सकता है।

हालांकि एक कमजोर रुपया कुछ हद तक निर्यात का समर्थन करता है, यह धीमी मांग के प्रभाव से ढका हुआ है, जो निर्यात वृद्धि का एक प्रमुख प्रभावक है।

उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति को कड़ा करने और विकास की गति को कमजोर करने से पहले ही निर्यात में मंदी और विदेशी पोर्टफोलियो निवेश (FPI) प्रवाह में अस्थिरता के रूप में भारत पर प्रभाव पड़ना शुरू हो गया है।

व्यापारिक निर्यात न केवल दबाव में आए हैं, बल्कि कुछ सेवाओं के निर्यात (संबंधित पर्यटन, आदि) और प्रेषण उन्नत अर्थव्यवस्थाओं में विकास की मंदी से प्रतिकूल परिस्थितियों का सामना कर सकते हैं।

“कसने का प्रभाव अगले वित्तीय वर्ष में अधिक स्पष्ट होगा क्योंकि मौद्रिक नीति कार्रवाई एक अंतराल के साथ प्रकट होती है। भारत के मुख्य (गैर-तेल, गैर-स्वर्ण) निर्यात में अक्टूबर में सालाना आधार पर 16.9% की भारी गिरावट आई है; तीन के लिए मुख्य निर्यात में गिरावट आई है।” अगस्त और अक्टूबर के बीच 7.8% की औसत गिरावट के साथ अब लगातार महीने। पिछले दो महीनों में 3.7 बिलियन डॉलर के औसत प्रवाह के बाद सितंबर और अक्टूबर में अर्थव्यवस्था में 0.4 बिलियन डॉलर का शुद्ध एफपीआई बहिर्वाह भी देखा गया,” मुख्य अर्थशास्त्री धर्मकीर्ति जोशी ने कहा क्रिसिल में।

2. भारत में औद्योगिक गतिविधियों में झटके महसूस होने लगे हैं

भारत का निर्यात (विशेष रूप से गैर-तेल) जुलाई 2022 से धीमा हो रहा है। भारत का निर्यात अमेरिका में काफी कम हो गया है (सितंबर में 0.4% बनाम जून में 28.7%) और यूरोपीय संघ (ईयू) (2.8% बनाम 38.9%) ), रिपोर्ट नोट किया।

गिरते निर्यात ने घरेलू औद्योगिक गति को प्रभावित किया है। निर्यात से जुड़े क्षेत्रों के लिए औद्योगिक उत्पादन सूचकांक जुलाई 2022 से गिर रहा है।

“वित्तीय वर्ष 2024 में औद्योगिक गतिविधि पर असर तेज हो सकता है, क्योंकि अमेरिका और यूरोपीय संघ में आक्रामक दर वृद्धि उपभोक्ताओं के करीब पहुंचती है। फिर भी, कुछ क्षेत्रों में बढ़ती घरेलू मांग आंशिक रूप से औद्योगिक गतिविधि को कम कर रही है। उदाहरण के लिए, मजबूत सरकारी पूंजीगत व्यय समर्थन कर रहा है। बुनियादी ढांचे और निर्माण से संबंधित सामानों की उच्च मांग के माध्यम से विनिर्माण विकास,” जोशी ने कहा।

भारतीय निर्यात पर वैश्विक मंदी का असर श्रम-गहन विनिर्माण उद्योग जैसे कपड़ा, और रत्न और आभूषण में आय की संभावनाओं को भी कमजोर कर सकता है।

हालाँकि, इस बार समग्र प्रभाव कम स्पष्ट हो सकता है क्योंकि चीन-प्लस-वन नीति (एक वैश्विक रणनीति जिसमें कंपनियां केवल चीन में निवेश करने से बचती हैं और अपने व्यवसायों को वैकल्पिक स्थलों में विविधता देती हैं) धीरे-धीरे अन्य अर्थव्यवस्थाओं की ओर अधिक निर्यात मांग को मोड़ देंगी, जिसमें शामिल हैं भारत।

3. इस वित्तीय वर्ष में घरेलू मांग में वृद्धि, सेवाओं में तेजी और सरकारी पूंजीगत खर्च से मदद मिली, लेकिन अगले वित्त वर्ष में यह मध्यम रहेगी

उपभोक्ता खर्च कुछ वस्तुओं और सेवाओं के लिए बढ़ रहा है लेकिन दूसरों के लिए भी घट रहा है। जहां मई 2022 से यात्री वाहनों की बिक्री दो अंकों में वृद्धि दर्ज कर रही है और महामारी से पहले के स्तर को पार कर चुकी है, वहीं दोपहिया वाहनों की बिक्री इसी स्तर से नीचे बनी हुई है। यहां तक कि उपभोक्ता गैर-टिकाऊ वस्तुएं भी मार्च 2022 से प्रमुख आईआईपी घटकों के बीच वृद्धि में अपनी सबसे तेज गिरावट दर्ज कर रही हैं।

क्रिसिल ने कहा कि यात्री यातायात रेल और हवाई यातायात दोनों के लिए दोहरे अंकों में वृद्धि दर्ज कर रहा है, लेकिन सेवाओं में बहुत अधिक मजबूत पिक-अप को पूर्व-महामारी के लंबित कैच-अप द्वारा समझाया जा सकता है।

सितंबर-अक्टूबर 2022 में मूल आयात में गिरावट का रुख रहा है। टिकाऊ उपभोक्ता वस्तुओं और गैर-टिकाऊ वस्तुओं के लिए आईआईपी में भी गिरावट आई है, जो संभवतः कमजोर मांग स्थितियों को दर्शाता है।

4. ग्रामीण मांग पर मौसम का प्रभाव

ग्रामीण आय की संभावनाएं मौसम की मार पर निर्भर रही हैं। इस वर्ष असामान्य मौसम की घटनाओं से कृषि उत्पादन प्रभावित हुआ। सबसे पहले, मार्च-मई में लू चली थी, जिसने कटाई के चरण में गेहूं की फसल को नुकसान पहुंचाया था। फिर देरी से बारिश हुई जिससे धान की फसल की बुआई पर असर पड़ा। और अंत में, अक्टूबर में अत्यधिक बारिश ने कटाई के चरण में कई खरीफ फसलों को प्रभावित किया। जबकि भारत में पिछले साल अक्टूबर में भी अत्यधिक बारिश हुई थी, उनकी मात्रा और अवधि 2022 में अपेक्षाकृत अधिक थी।

“इस वित्तीय वर्ष के लिए, हम कृषि सकल घरेलू उत्पाद की वृद्धि को 3.8% के दशकीय औसत की तुलना में 3.0% पर थोड़ा धीमा देखते हैं। भारी मिट्टी की नमी और जलाशय का स्तर रबी मौसम में कृषि का समर्थन करेगा, जिससे खरीफ फसलों को कुछ नुकसान की भरपाई करनी चाहिए। अनियमित बारिश,” जोशी ने कहा।

चरम-मौसम की घटनाओं में वृद्धि एक बड़ी चुनौती को उजागर करती है। और, जबकि मनरेगा नौकरियों की मांग में कमी नौकरी के दृष्टिकोण से ग्रामीण अर्थव्यवस्था के लिए एक उत्साहजनक संकेत है, ग्रामीण मांग के लिए कम मजदूरी चिंता का विषय है।

5. सख्त वित्तीय स्थितियां अगले साल घरेलू मांग के लचीलेपन की परीक्षा ले सकती हैं

अब तक, भारतीय रिज़र्व बैंक (RBI) ने नीतिगत रेपो दर में 190 आधार अंकों (bps) की वृद्धि की है। जबकि रेपो दर 5.15% के पूर्व-महामारी के स्तर से अधिक है, यह पिछले दर वृद्धि चक्र के दौरान 2018 में 6.50% के शिखर से कम है। इसी तरह, बैंक उधार दरें महामारी से पहले के पांच साल के औसत से अब तक कम हैं, जिसका अर्थ है कि घरेलू मांग और उधार गतिविधि पर प्रभाव अभी भी प्रतिकूल नहीं है। लेकिन यह जल्द ही बदलने की उम्मीद है क्योंकि दर में बढ़ोतरी और सिस्टम में कम तरलता का संचरण बढ़ रहा है। क्रिसिल ने कहा, “जैसे-जैसे ट्रांसमिशन बढ़ता है, उच्च उधारी लागत घरेलू मांग में मौजूदा मजबूती से कुछ भाप ले सकती है।”

6. इस वर्ष मुद्रास्फीति के जोखिम कारक

इस वित्त वर्ष की पहली छमाही में, उपभोक्ता मूल्य सूचकांक आधारित मुद्रास्फीति 7.2% पर बनी हुई है, जो कि आरबीआई के 6% के ऊपरी सहिष्णुता बैंड से ऊपर है। यह घरेलू और वैश्विक दोनों कारकों के संयोजन के कारण था, बड़े पैमाने पर आपूर्ति-आधारित:

• खाद्यान्न और सब्जियों पर हीटवेव के प्रभाव के कारण वित्तीय वर्ष की शुरुआत में खाद्य मुद्रास्फीति में उछाल

• असमान मानसून वितरण/विलंबित मानसून वापसी बुवाई और फसल को प्रभावित करती है

• उपभोक्ताओं के लिए इनपुट कीमतों का पास-थ्रू, विशेष रूप से उन क्षेत्रों में जहां मांग में सुधार देखा गया (सेवाएं)

• भू-राजनीति (कच्चा तेल, प्राकृतिक गैस, उर्वरक) और/या आपूर्ति बाधाओं (कोयला, धातु) द्वारा संचालित खाद्य और अंतर्राष्ट्रीय ऊर्जा वस्तु की कीमतों में वृद्धि

शेष वर्ष के लिए जोखिम

• गेहूं की सीमित आपूर्ति रबी सीजन तक उच्च अनाज मुद्रास्फीति में योगदान देना जारी रखेगी। इसके अलावा, चावल के बफ़र्स के बावजूद, चावल की कम खरीफ़ बुवाई से फ़सल की कीमतों में वृद्धि हो रही है

• देरी से मानसून की वापसी और मौसमी मांग का मतलब होगा कि सब्जियों में नवंबर तक महंगाई बढ़ेगी। अक्टूबर में ही प्याज और टमाटर की खुदरा कीमतें साल-दर-साल दो अंकों में बढ़ी हैं

• अंतर्राष्ट्रीय ऊर्जा मूल्यों को प्रभावित करने वाले भू-राजनीतिक तनावों को बनाए रखना

क्रिसिल को उम्मीद है कि पूरे वित्त वर्ष के लिए सीपीआई मुद्रास्फीति सालाना 6.8% औसत रहेगी।

इस सारी निराशा के बीच, एक उम्मीद की किरण है!

निकट अवधि के विकास में मार्कडाउन के बावजूद, भारत के मध्यम अवधि में विकास से बेहतर प्रदर्शन करने की उम्मीद है क्योंकि क्रिसिल को उम्मीद है कि भारत की जीडीपी वृद्धि वित्त वर्ष 2024 और 2026 के बीच औसतन 6.6% होगी, जबकि वैश्विक स्तर पर यह 3.1% थी – जैसा कि अंतर्राष्ट्रीय मुद्रा कोष द्वारा अनुमान लगाया गया है। (आईएमएफ)।

भारत के उभरते बाजार साथियों जैसे चीन (कैलेंडर वर्ष 2023-2025 में अनुमानित 4.5% वृद्धि), इंडोनेशिया (5.2%), तुर्की (3.0%) और ब्राजील (1.6%) को भी पछाड़ने की संभावना है।

क्रिसिल के अनुसार इसके क्या कारण हैं?

मध्यम अवधि में मजबूत घरेलू मांग से साथियों की तुलना में भारत के विकास प्रीमियम को चलाने की उम्मीद है

सरकार के कैपेक्स पुश, प्रोडक्शन-लिंक्ड इंसेंटिव (पीएलआई) योजना की प्रगति, स्वस्थ कॉर्पोरेट बैलेंस शीट और कम गैर-निष्पादित संपत्ति (एनपीए) के साथ एक अच्छी तरह से पूंजीकृत बैंकिंग क्षेत्र को देखते हुए निवेश की संभावनाएं आशावादी हैं।

भारत को चीन-प्लस-वन नीति से भी लाभ होने की संभावना है क्योंकि वैश्विक आपूर्ति श्रृंखलाओं का पुनर्गठन हो रहा है।

मध्यम अवधि में सकल घरेलू उत्पाद की वृद्धि को बढ़ाने में निजी खपत सहायक भूमिका निभाएगी।

[ad_2]

Source link