[ad_1]

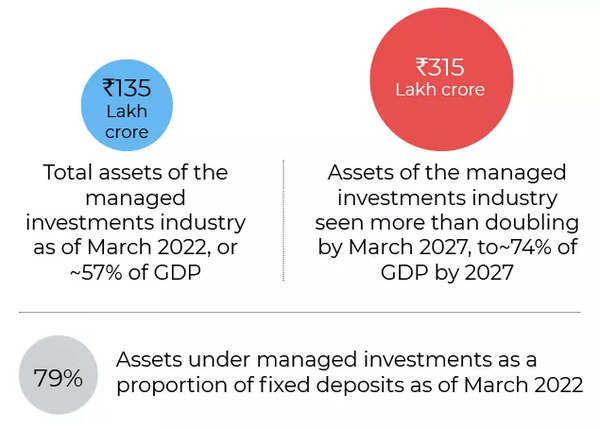

स्तर निर्धारक संस्था क्रिसिल वित्तीय बचत 2027 तक बढ़कर 315 लाख करोड़ रुपये या जीडीपी का 74 प्रतिशत हो जाने का अनुमान है, जो पिछले वित्त वर्ष में 135 लाख करोड़ रुपये या 57 प्रतिशत था।

जबकि बैंक फिक्स्ड डिपॉजिट देश में सबसे पसंदीदा वित्तीय साधन बना हुआ है, पिछले कुछ वर्षों में उनकी हिस्सेदारी में गिरावट आई है, क्योंकि निवेशक पूंजी बाजार के साधनों की ओर बढ़ रहे हैं।

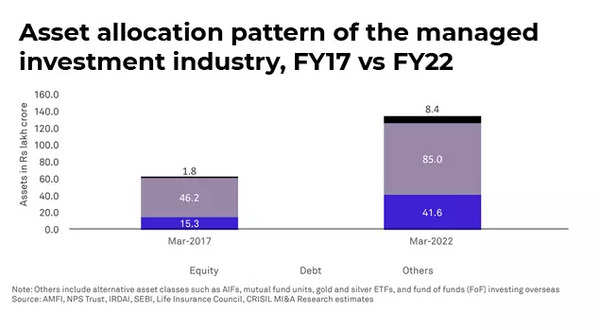

फिक्स्ड इनकम इंस्ट्रूमेंट्स, जैसा कि बैंक फिक्स्ड डिपॉजिट के लिए उनके पैंचेंट में देखा गया है, मार्च 2022 तक घरेलू बचत पाई का 41% हिस्सा है। निवेश परिदृश्य के भीतर, की हिस्सेदारी हिस्सेदारी वित्त वर्ष 2017 में 24% से बढ़कर वित्त वर्ष 2022 में 31% हो गया है जबकि वैकल्पिक उत्पादों की हिस्सेदारी के रूप में प्रतिनिधित्व किया गया है एआईएफ पिछले पांच वर्षों में 1% से बढ़कर 5% हो गया है।

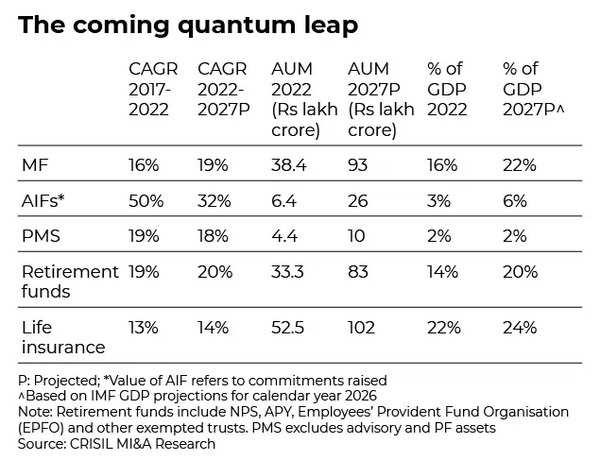

भारत में प्रबंधित निवेश उद्योग की संपत्ति पांच साल में दोगुनी से अधिक हो गई है, मार्च 2017 में केवल 63 लाख करोड़ रुपये से मार्च 2022 में 135 लाख करोड़ रुपये हो गई है। मात्रा के हिसाब से, म्यूचुअल फंड और बीमाकर्ताओं की संपत्ति में 20-20 लाख करोड़ रुपये की बढ़ोतरी हुई है।

क्रिसिल मार्केट इंटेलिजेंस एंड एनालिटिक्स के अध्यक्ष और प्रमुख आशीष वोरा ने कहा, “पिछले वित्त वर्ष के अनुसार, प्रबंधित फंड उद्योग का एयूएम भारत के सकल घरेलू उत्पाद का 57% था।” “अगले पांच वर्षों में, हम वित्तीयकरण बढ़ने के साथ इस अनुपात को 74% तक बढ़ते हुए देखते हैं। पिछले पांच वित्तीय वर्षों में निवेश परिदृश्य में बहुत कुछ हुआ है, फिर भी उद्योग ने विभिन्न श्रेणियों में क्षमता को देखते हुए और विकसित देशों में इस तरह की संपत्ति कैसे बढ़ी है, इसकी तुलना में सतह को मुश्किल से खरोंच दिया है।”

घरेलू बचत में भारत की सकल बचत का दो-तिहाई से अधिक हिस्सा शामिल था, महामारी की अवधि को छोड़कर जब यह 78% तक बढ़कर 43.9 लाख करोड़ रुपये हो गया।

वित्तीय समावेशन, डिजिटलीकरण, बढ़ती मध्यम वर्ग की डिस्पोजेबल आय की एक लंबी अवधि की प्रवृत्ति और इन उपकरणों पर सरकारी प्रोत्साहनों पर निर्देशित प्रयासों ने इन बचतों को उद्योग में बेहतर तरीके से पहुंचाया है। बढ़ती महंगाई के साथ, परिवार भी सावधि जमा से अधिक उच्च रिटर्न की मांग कर रहे हैं।

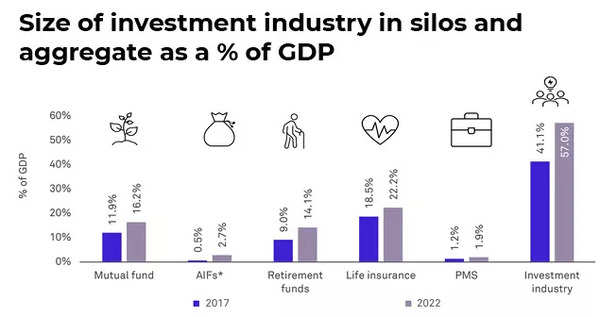

जीवन बीमा कंपनियों में 52 लाख करोड़ रुपये के 39% बाजार हिस्सेदारी के साथ प्रबंधित निवेश का सबसे बड़ा हिस्सा शामिल है। क्रिसिल के अध्ययन से पता चलता है कि 28 लाख करोड़ रुपये के प्रबंधन के तहत म्यूचुअल फंड और 28% से अधिक की बाजार हिस्सेदारी है। हालांकि ये अभी भी परिवारों की सकल वित्तीय बचत का केवल 10% का प्रतिनिधित्व करते हैं, लेकिन उन्हें बैंक जमाओं के बड़े बदलाव से लाभ हुआ है।

CRISIL MI&A का अनुमान है कि अगले पांच वर्षों में उद्योग बढ़कर 315 लाख करोड़ रुपये हो जाएगा। और इस वृद्धि का नेतृत्व मैक्रो और सेगमेंट-विशिष्ट कारकों के मिश्रण से होगा।

मजबूत जीडीपी ग्रोथ

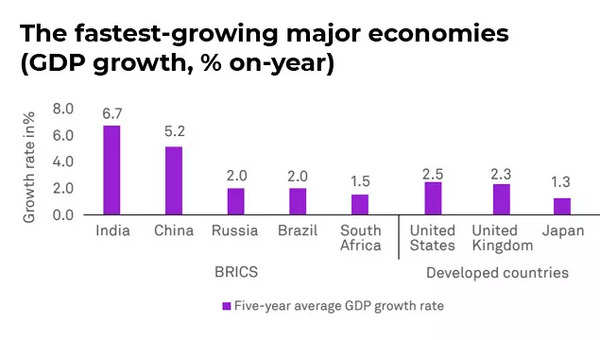

CRISIL MI&A रिसर्च को उम्मीद है कि मध्यम अवधि में भारत वैश्विक स्तर पर सबसे तेजी से बढ़ती अर्थव्यवस्थाओं में से एक का अपना टैग फिर से हासिल कर लेगा। आईएमएफ ने यह भी अनुमान लगाया है कि अन्य अर्थव्यवस्थाओं की तुलना में देश की जीडीपी तेज गति से बढ़ेगी।

प्रति व्यक्ति आय विभक्ति बिंदु को पार करती है

2021 में भारत की प्रति व्यक्ति आय 2,000 डॉलर की सीमा को पार कर गई, यानी, वह मोड़ बिंदु जब आय निर्वाह व्यय स्तर को पार कर जाती है और खर्च और निवेश की ओर बढ़ जाती है। भारत की प्रति व्यक्ति आय पिछले वित्त वर्ष में 7.6% बढ़ी।

क्रिसिल ने कहा, “उच्च प्रति व्यक्ति आय, मजबूत आर्थिक विकास की संभावनाएं, घरेलू बचत का वित्तीयकरण, प्रौद्योगिकी का उद्भव और पूंजी बाजार उत्पादों तक पहुंच देश में निवेश के माहौल को बढ़ावा देती है।”

बढ़ती मध्यम आय वाली आबादी और जनसांख्यिकीय लाभांश

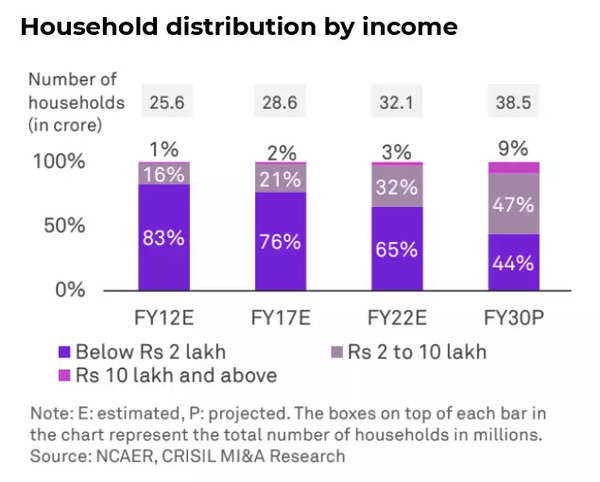

वित्त वर्ष 2012 में भारत में अनुमानित 83% परिवारों की वार्षिक आय 2 लाख रुपये से कम थी। वित्त वर्ष 2017 में यह संख्या घटकर 76% हो गई, और सकल घरेलू उत्पाद और घरेलू में निरंतर वृद्धि के कारण इस वित्तीय वर्ष में 65% तक पहुंचने की उम्मीद है। आय। मध्यम आय वाले भारत का अनुपात – 2 लाख रुपये और 10 लाख रुपये के बीच वार्षिक आय वाले परिवारों के रूप में परिभाषित किया गया है – पिछले एक दशक में बढ़ रहा है। CRISIL MI&A रिसर्च का अनुमान है कि वित्त वर्ष 2012 में इस श्रेणी में भारत में 4.1 करोड़ परिवार थे। वित्त वर्ष 2030 तक, इनके 18.1 करोड़ तक पहुंचने का अनुमान है। यह 2021 तक अमेरिका में घरों की संख्या (12.4 करोड़) का लगभग 1.5 गुना है।

संयुक्त राष्ट्र जनसंख्या अनुमानों के अनुसार, लगभग 94 करोड़ लोग, या भारत की जनसंख्या का 67%, वर्तमान में 15- 64 वर्ष के कामकाजी आयु वर्ग के हैं। जन्म दर में गिरावट के बावजूद यह समूह अगले दशक में 10 करोड़ तक बढ़ जाएगा। वास्तव में, अगले दशक में, वृद्धिशील वैश्विक कार्यबल का पांचवां (22.5%) भारत से आएगा,” क्रिसिल ने कहा।

भारतीय परिवारों की बचत दर के वित्तीयकरण में क्या सुधार हो रहा है?

2014-21 में भारत के वित्तीय समावेशन में उल्लेखनीय सुधार हुआ – सरकारी उपायों और सहायक संस्थानों के प्रसार के कारण बैंक खाते के साथ वयस्क आबादी का हिस्सा 53% से बढ़कर 78% हो गया।

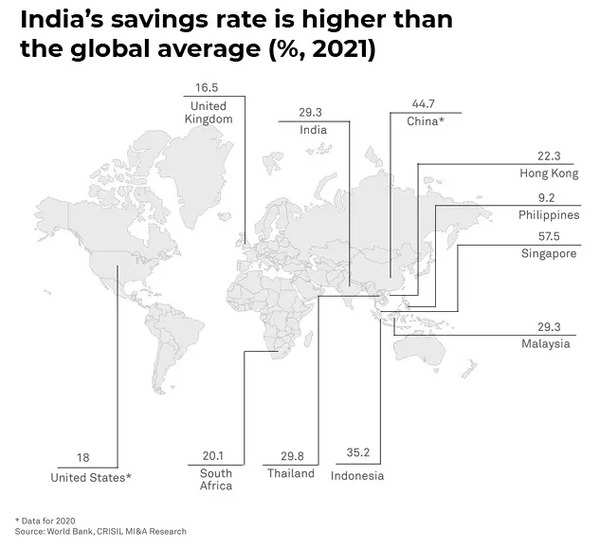

यह भारतीय परिवारों की बचत दर के वित्तीयकरण में सुधार कर रहा है, जो दुनिया में सबसे ज्यादा है। 2021 के अंत में, 29.3% की घरेलू बचत दर वैश्विक औसत 26.9% से अधिक थी।

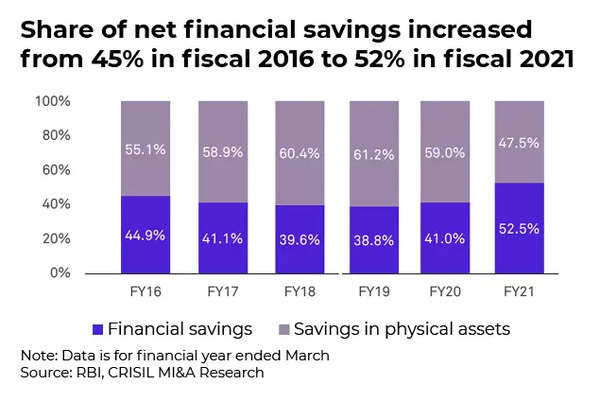

आरबीआई के अनुसार, वित्त वर्ष 2016 में वित्तीय बचत का हिस्सा 45% से बढ़कर वित्त वर्ष 2021 में 52% हो गया, जबकि भौतिक बचत का हिस्सा 55% से गिरकर 48% हो गया।

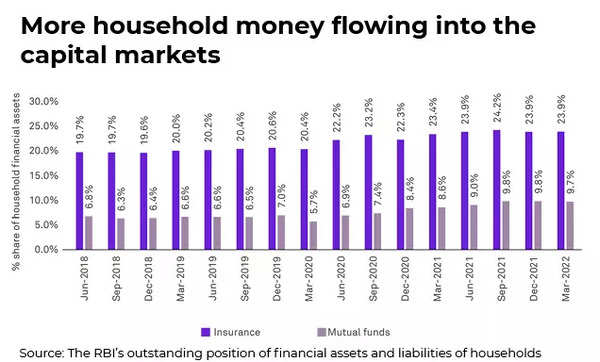

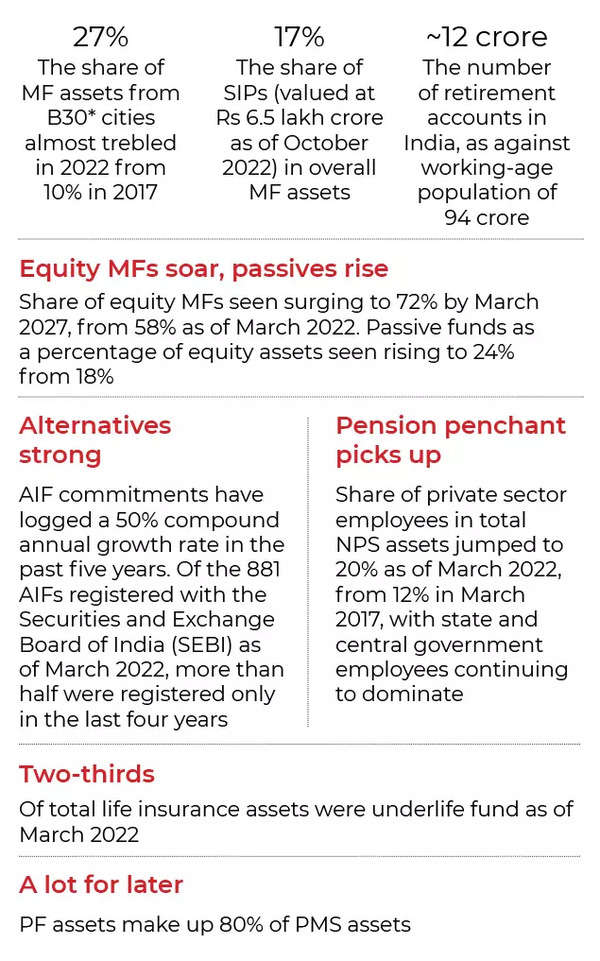

वित्तीय रूप से प्राप्त होने वाले धन का तेजी से म्यूचुअल फंड और बीमा फंड में निवेश किया जा रहा है। म्यूचुअल फंड की हिस्सेदारी जून 2018 में 7% से बढ़कर मार्च 2022 में लगभग 10% हो गई है, जबकि इसी अवधि के दौरान बीमा फंड की हिस्सेदारी 20% से बढ़कर 24% हो गई है।

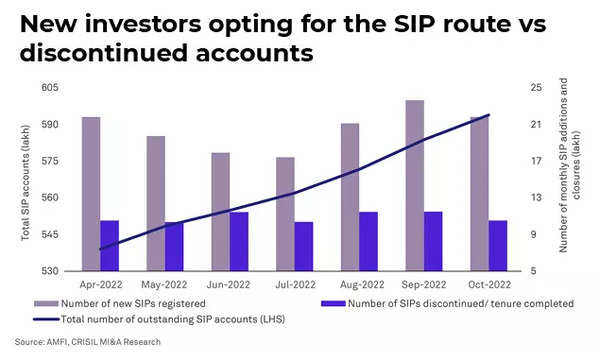

इसका एक उदाहरण प्रसार है सिप अक्टूबर 2022 तक 6 करोड़ खाते, इस वित्त वर्ष की शुरुआत से 66 लाख खाते।

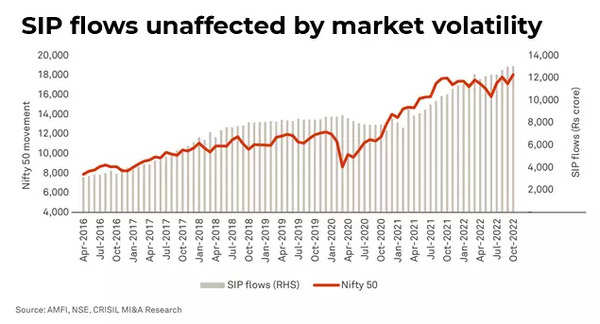

“बंद किए गए लोगों के लिए खोले गए नए SIP खातों का अनुपात भी लगभग 2.4: 1 पर स्वस्थ बना हुआ है। SIP के तहत संपत्ति अक्टूबर 2022 तक 6.5 लाख करोड़ रुपये को पार कर गई, जिससे उनका हिस्सा समग्र उद्योग AUM का लगभग 17% हो गया। इसके अलावा, यह बाजार में उतार-चढ़ाव के बावजूद एमएफ में धन का प्रवाह बढ़ रहा है। एसआईपी निवेश अप्रैल 2016 के 3,000 करोड़ रुपये से बढ़कर अक्टूबर 2022 तक 13,000 करोड़ रुपये हो गया है।

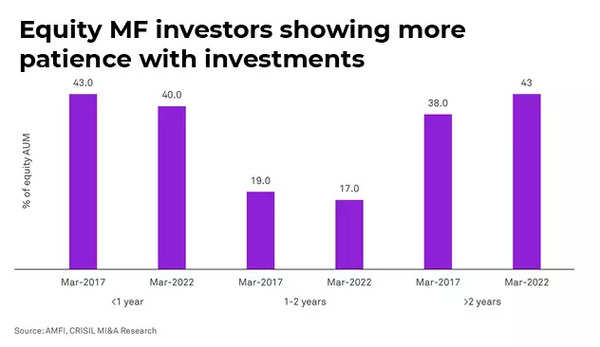

यहां तक कि दो साल से अधिक समय तक फंड रखने वाले निवेशकों के बीच परिपक्वता क्षितिज पांच साल पहले के 38 प्रतिशत से मार्च 2022 तक बढ़कर 43 प्रतिशत हो गया है।

औपचारिक क्षेत्र ड्राइविंग सेवानिवृत्ति निधि विकास

अर्थव्यवस्था का औपचारिककरण सेवानिवृत्ति निधि उद्योग का एक महत्वपूर्ण विकास चालक होगा क्योंकि यह व्यक्तियों को वित्तीय परिदृश्य के मुख्यधारा खंड के भीतर लाता है। केंद्र सरकार, राज्य सरकार और भविष्य निधि के सदस्य, जो सेवानिवृत्ति कोष के लिए अनिवार्य रूप से योगदान करते हैं, 7.6 करोड़ व्यक्ति हैं। एनपीएस (कॉर्पोरेट और असंगठित क्षेत्र), अटल पेंशन योजना (एपीवाई), और स्वावलंबन जैसी स्वैच्छिक योगदान योजनाओं में 4.4 करोड़ व्यक्तिगत ग्राहक हैं।

देश में 94 करोड़ व्यक्तियों की कामकाजी उम्र की आबादी की तुलना में इन योजनाओं से कुल खातों की संख्या लगभग 12 करोड़ है।

[ad_2]

Source link