[ad_1]

खुदरा उधार, जिसने हाल की तिमाहियों में बैंक ऋण वृद्धि का नेतृत्व किया है, ने क्रेडिट कार्ड के अपराध में भी वृद्धि के साथ विपरीत परिस्थितियों का सामना करना शुरू कर दिया है। रिपोर्ट में कहा गया है कि खपत से प्रेरित व्यक्तिगत ऋण की मांग में वृद्धि जारी है, कर्जदार उपभोक्ता टिकाऊ ऋण और क्रेडिट कार्ड बकाया चुकाने में पिछड़ रहे हैं।

“क्रेडिट प्रदर्शन मजबूत बना हुआ है। हालांकि, वैश्विक प्रतिकूलताओं के प्रभाव को देखते हुए, क्रेडिट जोखिम, विशेष रूप से शुरुआती चूक और उत्तोलन अनुपात की सावधानीपूर्वक निगरानी करना जारी रखना महत्वपूर्ण है,” ट्रांसयूनियन सिबिल के एमडी और सीईओ राजेश कुमार ने कहा।

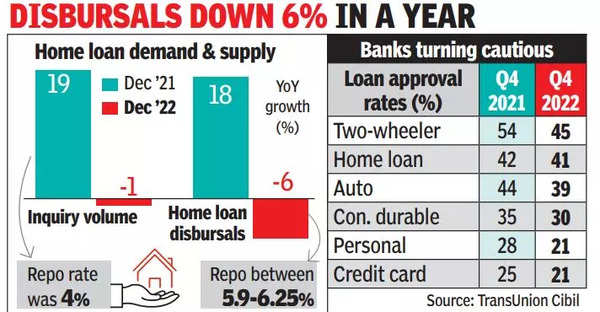

बैंक हाल के महीनों में असुरक्षित व्यक्तिगत ऋणों पर बड़ा दांव लगा रहे हैं क्योंकि बढ़ती ब्याज दरों ने उच्च टिकट वाले गृह ऋणों को अनाकर्षक बना दिया है। हाल के महीनों में खुदरा ऋण वृद्धि के परिणामस्वरूप घरेलू देनदारियां भी बढ़ी हैं। एक बैंकर ने कहा कि वे क्रेडिट कार्ड की गड़बड़ी की निगरानी कर रहे हैं। रिपोर्ट में हाल के व्यक्तिगत और उपभोक्ता टिकाऊ ऋण संवितरण में “पुरानी चूक” (उधार लेने के छह महीने के भीतर 30 दिन या उससे अधिक के पिछले खाते) के साथ इन उत्पादों पर पूर्व-महामारी की अवधि से अधिक होने पर तनाव का उल्लेख किया गया है। रिपोर्ट के अनुसार, क्रेडिट कार्ड को छोड़कर सभी उत्पादों में “गंभीर अपराध” (90 दिन या उससे अधिक समय से बकाया) में सुधार हुआ है।

यह एक संकेत है कि बैंक सतर्क हो रहे हैं, नए-टू-क्रेडिट ग्राहकों के ऋण में दिसंबर तिमाही में गिरावट आई है, जबकि प्रमुख और ऊपर के उधारकर्ताओं (क्रेडिट स्कोर 730 से अधिक) की हिस्सेदारी में वृद्धि हुई है। रिपोर्ट में कहा गया है कि सभी प्रकार के ऋणों में स्वीकृति दरों में गिरावट आई है क्योंकि उधारदाताओं ने पिछली तिमाहियों की तुलना में अधिक सावधानी दिखाई है। नए-टू-क्रेडिट उपभोक्ताओं के लिए, दिसंबर तिमाही में अनुमोदन दर घटकर 24% हो गई, जो कि एक साल पहले की अवधि में 32% थी।

FY23 में, होम लोन में 15% की वृद्धि की तुलना में असुरक्षित ऋण में साल-दर-साल 26% की वृद्धि हुई, RBI के आंकड़ों से पता चला। FY23 के पहले 11 महीनों में, होम लोन को छोड़कर, बैंक ऋण का बड़ा हिस्सा (4 लाख करोड़ रुपये या ताजा अग्रिम का 26%) व्यक्तिगत ऋण में चला गया। इसी अवधि में बैंकों ने उद्योगों को 1.35 लाख करोड़ रुपये का कर्ज दिया। रिपोर्ट के अनुसार, क्रेडिट पूछताछ का नेतृत्व युवा ग्राहकों (18-30 वर्ष) ने किया, जबकि ग्रामीण क्षेत्रों की मांग में हिस्सेदारी भी दिसंबर तिमाही में मामूली रूप से बढ़ी।

[ad_2]

Source link