[ad_1]

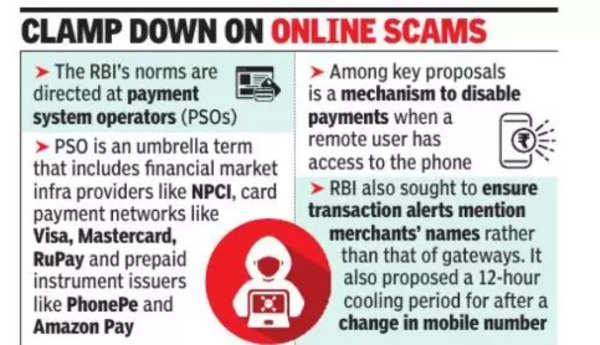

प्रमुख प्रस्तावों में मोबाइल को अक्षम करने का एक तंत्र है भुगतान जब किसी दूरस्थ उपयोगकर्ता को डिवाइस का एक्सेस दिया गया हो. आरबीआई ने यह भी सुनिश्चित करने की मांग की कि लेनदेन अलर्ट भुगतान गेटवे के बजाय व्यापारियों के नाम का उल्लेख करें। इसने पंजीकृत मोबाइल नंबर या ईमेल आईडी में बदलाव के बाद भुगतान के लिए कम से कम 12 घंटे की कूलिंग अवधि का भी प्रस्ताव किया है। निर्देश केंद्रीय द्वारा भुगतान प्रणाली ऑपरेटरों के लाइसेंस का पालन करते हैं किनारा, और मास्टर निर्देश जारी करने से वे पूरी तरह से विनियमित निकाय बन जाते हैं। ये उपाय ‘साइबर रेजिलिएंस एंड डिजिटल पेमेंट सिक्योरिटी कंट्रोल फॉर पेमेंट सिस्टम ऑपरेटर्स (पीएसओ)’ पर ड्राफ्ट निर्देशों का हिस्सा हैं। पीएसओ एक व्यापक शब्द है, जिसमें एनपीसीआई जैसे खुदरा भुगतान संगठन, कार्ड भुगतान नेटवर्क जैसे वीजा, मास्टरकार्ड, रूपे, गैर-बैंक एटीएम नेटवर्क और बड़े प्रीपेड साधन जारीकर्ता जैसे वित्तीय बाजार बुनियादी ढांचा प्रदाता शामिल हैं।

कुछ बड़े पीएसओ पहले से ही पालन कर रहे सर्वोत्तम प्रथाओं को संस्थागत बनाने के अलावा, नियामक ने धोखाधड़ी के कुछ कारणों को दूर करने की मांग की है। उदाहरण के लिए, ऐसे धोखाधड़ी हैं जो पीड़ित को AnyDesk जैसे रिमोट एक्सेस ऐप इंस्टॉल करने के लिए करते हैं, जिसका उपयोग जालसाज डिवाइस पर नियंत्रण हासिल करने के लिए करता है। दिशानिर्देश पीएसओ को उनके द्वारा संचालित स्थान और उनके संचालन के पैमाने के अनुसार वर्गीकृत करते हैं। बड़े पीएसओ के लिए, अप्रैल 2024 से, मध्यम आकार के पीएसओ के लिए अप्रैल 2026 से और छोटे पीएसओ के लिए अप्रैल 2028 से निर्देश लागू होंगे।

इंफ्रास्ट्रक्चर प्रदाता और उनके नीचे की संस्थाएं, जिनमें ट्रेड रिसीवेबल्स डिस्काउंटिंग सिस्टम (टीआरईडीएस) ऑपरेटर, भारत बिल पेमेंट ऑपरेटिंग यूनिट (बीबीपीओयू) और पेमेंट एग्रीगेटर्स (पीए) भी शामिल हैं, को बड़े गैर-बैंक पीएसओ के रूप में वर्गीकृत किया गया है।

मनी ट्रांसफर सर्विस स्कीम (MTSS) के तहत क्रॉस-बॉर्डर (इन-बाउंड) मनी ट्रांसफर ऑपरेटरों और मध्यम आकार के प्रीपेड इंस्ट्रूमेंट जारीकर्ताओं को मध्यम गैर-बैंक पीएसओ माना जाता है। छोटे प्रीपेड इंस्ट्रूमेंट जारीकर्ता और इंस्टेंट मनी ट्रांसफर ऑपरेटर छोटे गैर-बैंक पीएसओ हैं।

केंद्रीय बैंक ने 30 जून तक मसौदा मानदंडों पर प्रतिक्रिया मांगी है।

[ad_2]

Source link