[ad_1]

एफडी बैंकों और वित्तीय संस्थानों द्वारा पेश किया जाने वाला एक लोकप्रिय निवेश विकल्प है।

एफडी ब्याज दरें: बैंक जमा को आकर्षित करने के लिए एक दूसरे के साथ प्रतिस्पर्धा करते हैं, इसलिए वे ग्राहकों को आकर्षित करने के लिए उच्च एफडी ब्याज दरों की पेशकश कर सकते हैं।

भारत में सावधि जमा ब्याज दरें कई कारकों से प्रभावित होती हैं, जिनमें रेपो दर, मुद्रास्फीति दर, बैंकों के बीच प्रतिस्पर्धा और बैंक की जोखिम प्रोफ़ाइल शामिल हैं। एफडी बैंकों और वित्तीय संस्थानों द्वारा पेश किया जाने वाला एक लोकप्रिय निवेश विकल्प है। यह एक प्रकार का डिपॉजिट अकाउंट है, जहां एक व्यक्ति एक पूर्व निर्धारित अवधि के लिए एक विशिष्ट राशि का निवेश कर सकता है, आमतौर पर कुछ महीनों से लेकर कई वर्षों तक।

यह भी पढ़ें: जल्द गिर सकती हैं FD की ब्याज दरें, निवेशकों को ये जानना चाहिए…

वरिष्ठ नागरिकों के लिए FD की ब्याज दरें

फिक्स्ड डिपॉजिट (एफडी) की दरें आमतौर पर वरिष्ठ नागरिकों के लिए सरकार की पहलों, उनके द्वारा प्रतिनिधित्व किए जाने वाले स्थिर ग्राहक आधार, निश्चित आय पर उनकी निर्भरता, और उनके कम जोखिम वाले प्रोफाइल के कारण अधिक होती हैं। ये कारक वरिष्ठ नागरिकों को दी जाने वाली उच्च ब्याज दरों में योगदान करते हैं, जिससे उन्हें अपने निवेश में स्थिरता और सुरक्षा सुनिश्चित करते हुए अतिरिक्त आय अर्जित करने और अपनी वित्तीय जरूरतों को पूरा करने का अवसर मिलता है।

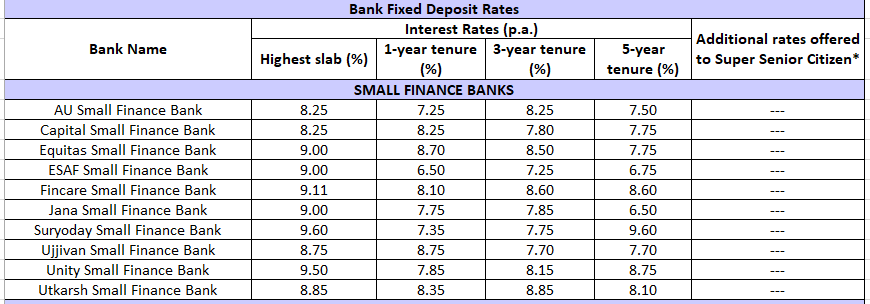

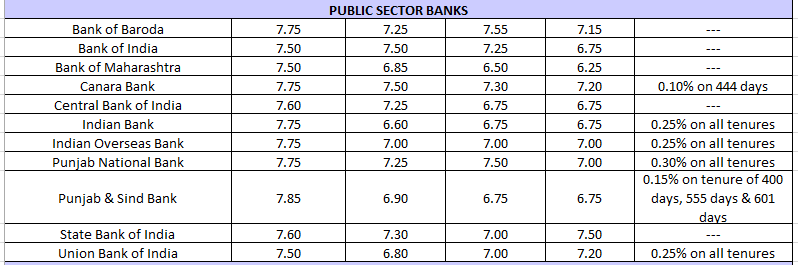

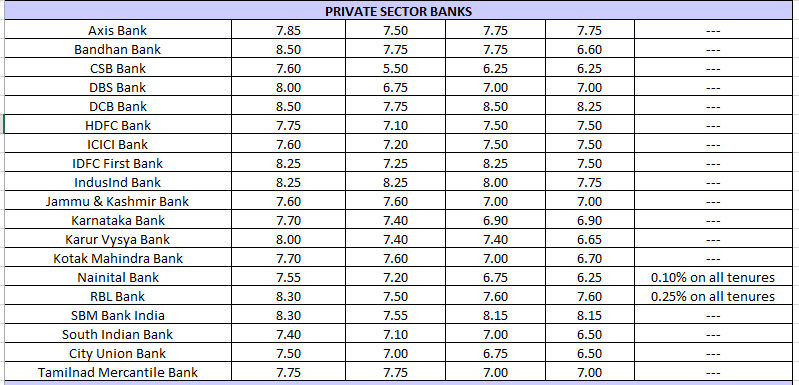

विभिन्न बैंकों में वरिष्ठ नागरिकों के लिए 14 जून की स्थिति के अनुसार एफडी की ब्याज दरें

भारत में सावधि जमा (एफडी) की ब्याज दरें कई कारकों से प्रभावित होती हैं, जिनमें शामिल हैं:

रेपो दर: रेपो दर वह दर है जिस पर भारतीय रिजर्व बैंक (RBI) वाणिज्यिक बैंकों को पैसा उधार देता है। जब रेपो दर में वृद्धि होती है, तो बैंक आमतौर पर अपनी उधार दरों में वृद्धि करते हैं, जिससे एफडी की ब्याज दरें कम हो सकती हैं।

मुद्रा स्फ़ीति: जब महंगाई अधिक होती है, तो अधिक जमा को आकर्षित करने के लिए बैंक अपनी एफडी की ब्याज दरों में वृद्धि कर सकते हैं। ऐसा इसलिए है क्योंकि उच्च मुद्रास्फीति समय के साथ धन के मूल्य को कम कर सकती है, इसलिए बैंकों को अपनी जमा राशि को अधिक आकर्षक बनाने के लिए उच्च ब्याज दरों की पेशकश करने की आवश्यकता है।

बैंकों के बीच प्रतिस्पर्धा: बैंक डिपॉजिट को आकर्षित करने के लिए एक-दूसरे से प्रतिस्पर्धा करते हैं, इसलिए वे ग्राहकों को आकर्षित करने के लिए अधिक एफडी ब्याज दरों की पेशकश कर सकते हैं।

बैंक का रिस्क प्रोफाइल: जिन बैंकों को जोखिम भरा माना जाता है, वे अतिरिक्त जोखिम के लिए निवेशकों को मुआवजा देने के लिए कम एफडी ब्याज दरों की पेशकश कर सकते हैं।

जमा राशि पर निश्चित ब्याज दर मिलती है, जो एफडी खोलते समय निर्धारित की जाती है और पूरे कार्यकाल के दौरान स्थिर रहती है। बैंक की नीतियों के आधार पर ब्याज को तिमाही, छमाही या वार्षिक रूप से संयोजित किया जा सकता है।

परिपक्वता अवधि के अंत में, जमाकर्ता को अर्जित ब्याज के साथ मूल राशि प्राप्त होती है। भारत में सावधि जमा को कम जोखिम वाला निवेश माना जाता है और आमतौर पर उनके स्थिर रिटर्न और पूंजी संरक्षण के लिए चुना जाता है।

हालांकि, 2000 रुपये के नोटों को वापस लेने के संबंध में हालिया घटनाक्रम ने एफडी ब्याज दरों पर संभावित प्रभाव के बारे में चर्चा की है। विशेषज्ञों का सुझाव है कि वित्तीय क्षेत्र की तरलता अधिशेष ब्याज दरों में गिरावट का कारण बन सकता है, विभिन्न मैक्रोइकॉनॉमिक कारक ब्याज दरों में बढ़ोतरी के मौजूदा चक्र में एक चोटी का संकेत देते हैं।

[ad_2]

Source link